Våra två löner präglas denna månad av föräldraledighet och vab vilket gör att vi får ut ca 20% mindre än normalt.

Trots det så är jag hyfsat nöjd med månadens sparande. Jag har satt av 10.000kr till vår buffert och 10.000kr till aktiedepån.

10.000kr känns väldigt mycket sätt till buffertsparande men lite när pengarna går till portföljen. Summan blir liksom försvinnande liten när den trillar in i depån jämfört med bufferten, som också är betydligt mindre av naturliga skäl.

Det dras också 1.000kr var till ett eget sparkonto för framtida egokomsumtion.

Vi hamnar tillslut på en "sparkvot" på 44% för oktober vilket inte är något att skämmas för direkt. Då har vi verkligen inte snålat med något heller och frugan har nätshoppat barnkläder för alldeles mycket pengar. Ser dock gärna en lite åtstramning på den fronten.

Det har varit en bra rapportperiod för portföljen och inga magplask någonstans. Visst det blev ett kortvarigt ras i MTG men det återhämtades snabbt.

LeoVegas, Bahnhof, Protector, A2Milk och MTG är de bolag som dragit portföljen den här månaden.

För mina tidigare likvider från Swedol så har jag ökat lite i MTG på rapportdagen samt köpt på mig lite Tele2 och Evolution Gaming som jag båda plockade in på respektive rapportdag.

Tanken med dessa köp är att rida lite momentum med bra rapporter i ryggen och eventuella justeringar av riktkurser och kanske någon fond som vill öka. Ganska spekulativt med andra ord.

Tele2 känns i alla fall som ett bra case att behålla tills utdelningen i vår. Eller så blir det ett långvarigt innehav som kompletterar de andra trista innehaven så som Investor och Sampo. Stabilt, tråkigt och bra direktavkastning.

Tanken var att jag skulle finansiera köpen med en försäljning av danska VVS/bygg-grossisten AOJ men den ordern kom aldrig till avslut så nu sitter jag med 5% belåning i stället. Det var inte tanken så jag ska försöka sälja av under veckan igen.

AOJ är absolut ett fint bolag som har en extremt låg värdering om man jämför med branschkollegor. Jag känner mig inte helt självsäker med att vara exponering mot byggbranschen just nu även om det kanske tar ett år till innan det rinner över på underleverantörer till industrin.

Vem vem. Kanske köper tillbaka posten i framtiden men just nu så finns det få triggers och efter som de endast rapporterar halvårsvis så kommer det dröja en bra bit in på nästa år innan man får syna korten. Då äger jag hellre något annan under tiden.

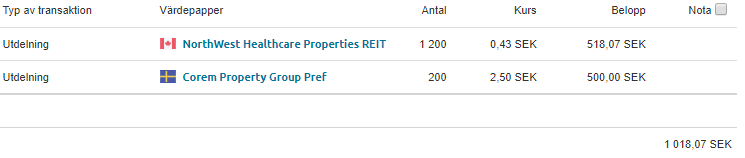

Utdelning oktober

Även om det är småpengar så gläds jag ändå av de skvättar som trillar in av mina utdelningsaktier.

Tanken är att ha en viss del av portföljen i högutdelande papper som spotta ur sig några kronor varje månad för att stötta kassaflödet. Jag vet att det inte behöver vara rationellt ur ett totalavkastningsperspektiv men nu är en lite del av mig förtjust i det här upplägget så då får det vara så.

Corem pref och Northwest Healthcare var alltså oktobers bidragare med 1.018kr efter dragen källskatt.

Totalt: 28.686kr för 2017.

Som det ser ut nu ligger jag -11% mot 2016 års utdelningsnivå och det kommer jag garanterat inte att slå. Men där emot så kommer portföljen "förmodligen" avkasta betydligt bättre i år än förra. Och det är såklart betydligt viktigare än att utdelningarna måste öka för exakt varje år.

Anledningen till minskningen i utdelning är att jag minskade stort i andel preffar och andra utdelande bolag.

Hoppas kunna återkomma med en genomgång av Protectors rapport inom kort.